.gif)

.png)

_%20Abril_23.gif)

%20380%20X%20135%20BAJO%20GALERIA.gif) Motivos por los que la Diputación desestima los recursos presentados por vecinos de Alzira contra la tasa de basuras

Motivos por los que la Diputación desestima los recursos presentados por vecinos de Alzira contra la tasa de basurasFinalizada la vía administrativa los recurrentes podrán interponer un recurso contencioso-administrativo ante el Tribunal Superior de Justicia

La Diputación de Valencia ha desestimado los recursos presentados contra la liquidación de la tasa de tratamiento de residuos del Consorcio Ribera i Valldigna por unos 5.000 contribuyentes de Alzira, rechazando uno por uno los argumentos esgrimidos por los recurrentes.

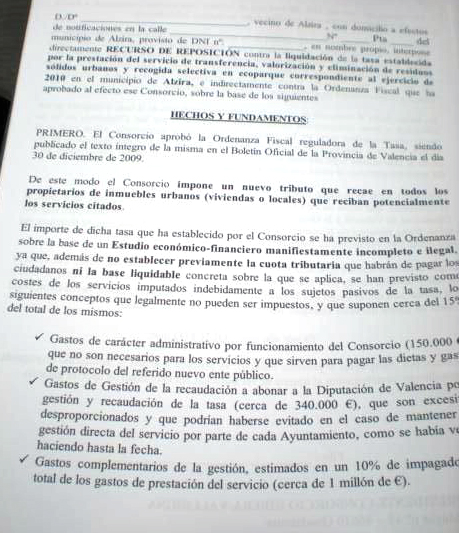

El primero de ellos se basaba en que el estudio económico financiero que acompaña a la ordenanza reguladora de la tasa es incompleto e ilegal, al haberse previsto como costes del servicio imputados a los sujetos pasivos gastos de carácter administrativo por funcionamiento del Consorcio como gastos de recaudación y gastos complementarios de gestión.

A este motivo primero, la Diputación responde señalando que el estudio económico del coste por la prestación del servicio de tratamiento de residuos urbanos, así como la recogida selectiva en ecoparques en los municipios del plan zonal que se ajusta a lo dispuesto en el artículo 24.2 del Real Decreto Legislativo 2/2004 por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL). Y en este sentido, el estudio especifica y justifica los distintos costes que se toman en consideración.

El servicio de gestión tributaria de la Diputación añade que la fijación de las tarifas de las tasas por prestación de servicios y realización de actividades se ha de efectuar de forma que su rendimiento total cubra, sin sobrepasarlo, el coste de los mismos, para cuya determinación se tendrán en cuenta tantos los costes directos como el porcentaje de costes generales que les sea imputable. Y aclara que los gastos complementarios de la gestión recaudatoria, estimados en un 10% en el estudio económico, se imputan a la anulación de recibos por la depuración de los padrones.

Un segundo argumento de los recurrentes se basa en que la ordenanza es manifiestamente ilegal, ya que en el artículo 9 la cuota queda indeterminada sin establecer tarifa alguna, limitándose a determinar el procedimiento de cálculo. A este segundo motivo, la Diputación de Valencia responde asegurando que el artículo 9 de la ordenanza establece que la cuota tributaria consistirá en una cantidad fija por unidad urbana; cantidad que se determinará en función del coste de los servicios y de la naturaleza, destino y superficie donde se encuentren ubicados los inmuebles. Para determinar la cuota a aplicar en las viviendas y en cada una de las actividades se establecen unas fórmulas que requieren de unos datos, distintos para cada ejercicio y municipio, derivados de los trabajos preparatorios de elaboración de los padrones. Difícilmente se podía disponer de estos datos antes de la aprobación definitiva de la citada ordenanza, explican desde el servicio de gestión tributaria de la Diputación.

El tercer principal motivo por el que varios miles de vecinos de Alzira presentaron el recurso de reposición se basó en la falta de potestad tributaria del Consorcio para imponer la tasa de basuras.

Este argumento también es desestimado por la entidad provincial basándose en que el Consorcio Ribera i Valldigna, constituido al amparo de lo previsto en la Ley 10/2000 de Residuos de la Comunitat Valenciana tiene la consideración de ente local supramunicipal, al estar constituido por la Generalitat Valenciana, la Diputación Provincial de Valencia y los municipios contenidos en este plan zonal.

Ya añade que la Ley de Régim Local reconoce la facultad de los municipios para agruparse en mancomunidades o en consorcios, siendo ambas figuras voluntarias de base asociativa y de carácter supramunicipal. Por todo ello, concluyen que “proceder al mantenimiento de la tasa y desestimar la suspensión solicitada, ya que los recursos planteados no reúnen los requisitos establecidos en el artículo 14.2 i) del TRLRHL”.

Contra este acto que pone fin a la vía administrativa se podrá interponer Recurso Contencioso-Administrativo ante el juzgado o Sala del Tribunal Superior de Justicia de la Comunitat Valenciana.

Etiquetas de esta noticia

Etiquetas de esta noticia

Política : Actualidad Política,

Social : Servicios Públicos,

Añadir un comentario